日経バリューサーチでは、業界の「今」と「明日」を知るための情報を「日経 業界分析レポート」として提供しています。レポート編集チームのビジネスリサーチグループが、今回は自動車業界について解説します。

国の基幹産業との位置づけ

自動車産業は日本の製造業をけん引する基幹産業に位置付けられます。直接・間接に従事する就業人口は日本の全就業人口の約8%、出荷額は全製造業の出荷額の約18%を占めます。素材や部品の調達など製造業全体への波及度も高く、景気にも大きな影響を及ぼします。

輸出のほか、為替変動リスクの回避や地域に合った仕様の車を製造するために現地生産にも積極的で、日本自動車工業会によると2017年の日本メーカーの現地生産工場数は42カ国187工場にのぼります。

生き残りへ国内外で合従連衡

CASEの登場で異業種とも活発に

従来、規模の拡大を求めて国を超えて合従連衡を繰り返してきましたが、近年は環境規制や自動運転などCASE(コネクテッド、自動運転、シェアリング、電動化)と呼ばれる新領域の技術の開発競争で優位に立つための提携が進んでいます。各社が技術を持ち寄り、コストを抑えつつ早期の実用化を進める狙いです。本田技研工業(ホンダ)は2018年に、米ゼネラル・モーターズ(GM)と電気自動車(EV)に使う電池の共同開発や自動運転技術の開発に向けた提携を相次ぎ発表しました。

異業種との提携も進んでいます。トヨタ自動車は、18年にソフトバンクグループと自動運転など次世代車の事業展開で提携しました。

ここ数年の国内市場は横ばい傾向

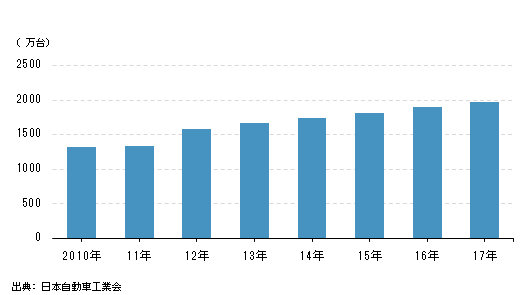

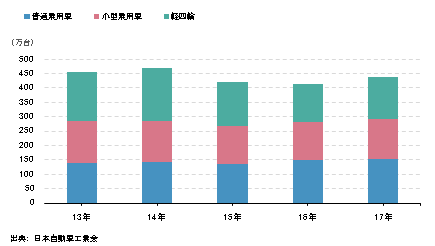

日本自動車工業会(自工会)によると、2017年の乗用車の生産台数は前年比+6.0%の834万7836台と2年連続で増加しました。新車販売台数も軽自動車がけん引し、同+5.8%の438万6377台で3年ぶりに増加。

ただ、国内の人口減少や若者を中心とした車離れが続き、国内の市場規模はピークの1990年に比べ、3分の2程度の規模にとどまります。中長期的に縮小傾向は避けられません。

グローバル市場はアジア中心に拡大傾向続く

日本自動車工業会(自工会)が調べた2017年の四輪車世界生産台数(トラック、バスなど乗用車以外も含む)は8年連続で増加し、同+2.4%の9729万9000台。主要地域別ではアジア大洋州が5353万8000台(同+3.3%)となった一方、北米は1339万台(同+8.0%)と前年より減少しました。

販売台数も8年連続で増加。17年は同+3.1%の9680万台でした。ロシア(同+14.1%)、インド(同+9.5%)、ブラジル(同+9.2%)などで前年を上回りました。

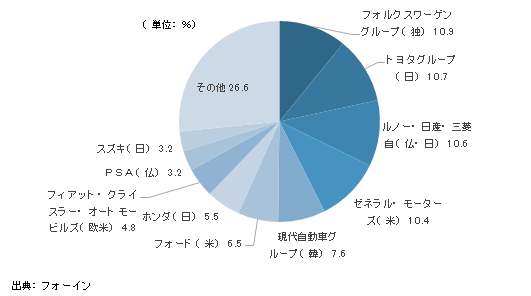

世界販売、独フォルクスワーゲンが2年連続世界ナンバーワン

調査会社のフォーインによると、2017年の世界販売は独フォルクスワーゲン(VW)が2年連続で首位(シェア10.9%)。中国販売のほか、ロシアやブラジルなどの新興国も好調でした。

2位はトヨタグループ(同10.7%)。ダイハツ工業や日野自動車も含めた世界販売は16年比+2.1%。

3位は16年の4位から浮上した仏ルノー・日産・三菱自の3社連合(同10.6%)。三菱自が連合に加わったことで「1000万台クラブ」の仲間入りをし、米ゼネラル・モーターズ(GM)から3位の座を奪いました。

国内勢では他に本田技研工業(ホンダ)が7位(同5.5%)、スズキが10位(同3.2%)、マツダは15位(同1.6%)、SUBARUが20位(同1.1%)につけました。

CASEなど新領域でベンチャー企業や異業種からの参入進む

自動車メーカーは複雑な構造のエンジンをつくる技術や生産設備が必要なため、参入障壁が高いとされていました。しかし、エンジンを使うガソリン車より構造が簡単な電気自動車が注目を浴びる中、その壁は低くなっています。「CASE(コネクテッド、自動運転、シェアリング、電動化)」と呼ばれる次世代技術の登場で、IT(情報通信)大手やベンチャー企業が台頭するなど自動車産業は転機を迎えています。

自動車メーカーが電気自動車(EV)の開発競争でしのぎを削る中、存在感を示すのが米シリコンバレーで2003年に創業したテスラ。自動運転やコネクテッドカーの分野では、米グーグルなどIoT技術に秀でたIT大手が攻勢をかけています。

シェアリングエコノミーの台頭で「所有」から「利用」の動き広がる

国内外で若者を中心とした「車離れ」や駐車場代など自動車保有にかかる負担を敬遠する人が多くなっていることを背景に、会員が共同利用するカーシェアリングやライドシェアなど自動車の保有を前提としないサービスの普及が進んでいます。

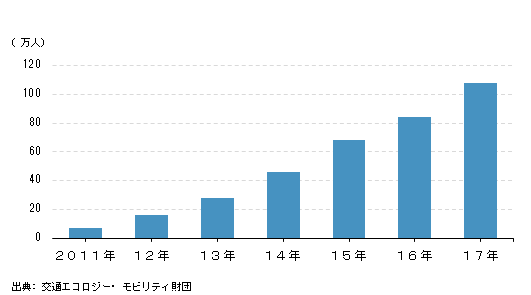

交通エコロジー・モビリティ財団の調べでは、18年3月時点で国内のカーシェアリングに供される車両台数は2万9,208台(前年同期比+19%)、会員数は132万794人(同+22%)と右肩上がりの傾向が続いています。三井住友銀行のリポートによると、世界でカーシェアリングの利用者は15年の1,000万人から21年には3,500万人まで増加するとの見方もあります。

環境問題や米国発の保護主義貿易など

各国政府の動向が市場に大きく影響

環境対策としてフランスや英国、スペインは2040年までにガソリン車やディーゼル車の販売を全面的に禁止すると表明。米カリフォルニア州はエコカーの優遇措置対象からハイブリッド車(HV)を外し、インドも電気自動車(EV)を優遇するなど世界各地でEVシフトが加速しています。

中国も年間生産台数や輸入台数に応じ、EVまたはプラグインハイブリッド車(PHV)を一定割合の生産することを19年度から義務付けます。同国の場合、自国の自動車産業の育成という面もあります。政府は中国メーカーの電池を搭載した新エネルギー車購入の際、補助金を支給するなど自国メーカーを後押ししています。

EV普及、25年には最大7,000万台に

IT技術の進展で人を介さない自動運転にも現実味

各国の環境規制もあり、メーカーの研究開発の力点はガソリン車からハイブリッド車(HV)や電気自動車(EV)に移っています。国際エネルギー機関(IEA)では、世界のEVの累積台数が2025年までに4000万~7000万台に達すると予測しています。

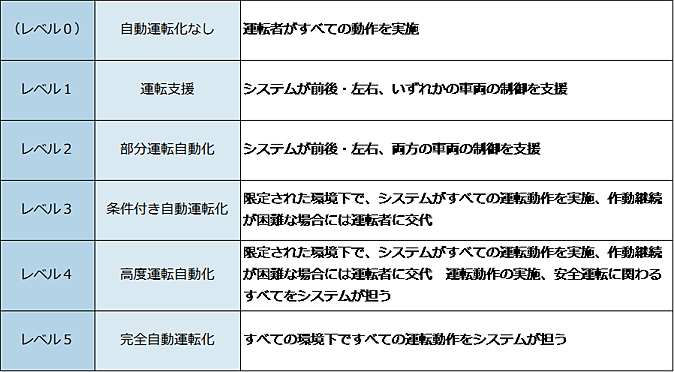

自動運転も現実味を帯びてきました。米グーグル系のウェイモは18年12月、自動運転車による配車サービスを米国で開始。米ゼネラル・モーターズ(GM)子会社のGMクルーズホールディングスも19年末の実用化を目指しています。ボストン・コンサルティング・グループは、35年には「レベル4」や「レベル5」の自動運転車が世界新車販売台数の2割に達すると試算。米モルガン・スタンレーは、現時点で自動車の価値の約9割はハードが占めるが、自動運転車は4割がハード、4割がソフト、残り2割が広告など外から流れ込むコンテンツになると予測しています。

「日経 業界分析レポート」のサンプルがご覧になれます。

市場シェアや競争環境、市場規模予測、バリューチェーン、技術・法規制の動向やグローバル市場の影響などを網羅した各業界約20ページのレポートです。