企業が事業を維持するためには、資金調達は必要不可欠です。しかし、資金調達にはコストがかかることを忘れてはなりません。この資金調達に関連するコストのことを「資本コスト」と呼びます。

近年、企業経営において、この資本コストを意識することが非常に重要です。

本記事では、資本コストの概要、計算方法、下げる方法などについて、初心者の方にもわかりやすく解説していきます。

×![]()

コラム/2024.8

資本コストとは?

計算方法や下げる方法をわかりやすく解説

目次

もっと見る

資本コストとは

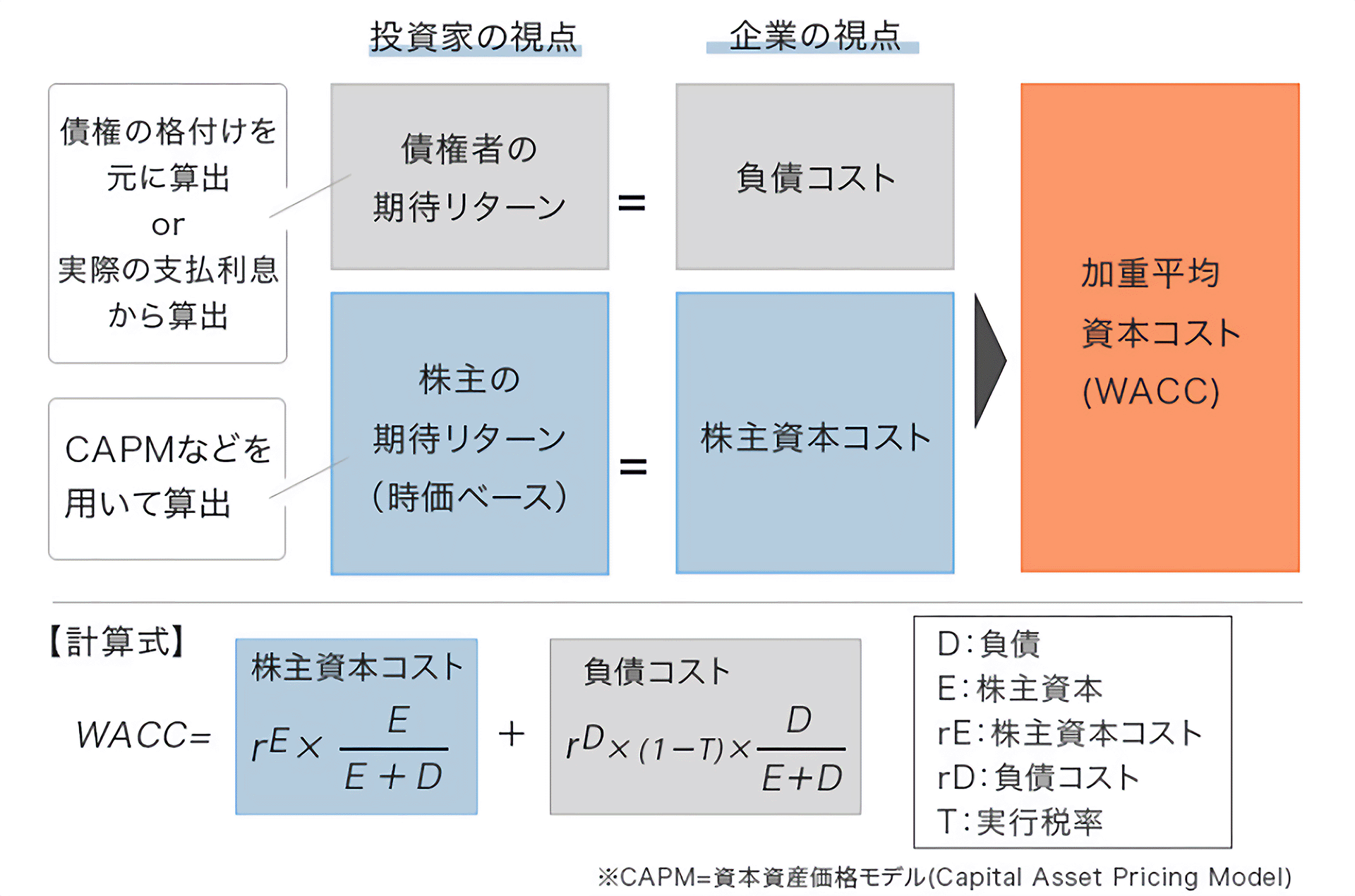

資本コストとは、企業が事業活動に必要な資金を調達する際に発生するコストのことです。企業は事業に必要な資金を、金融機関からの借り入れ(負債)や株式の発行(株主資本)などを通じて調達しますが、これらの方法には必ずコストが発生します。

資本コストは、主に負債コストと株主資本コストの2つに分類できます。

負債コスト(他人資本コスト)

負債コストとは、金融機関からの借り入れや社債の発行などにより調達した資金に対して支払う利息のことです。借り入れ金利は契約により定められているため、比較的算出しやすいコストです。

株主資本コスト(自己資本コスト)

株主資本コストとは、企業が事業のために株式を発行して資金を調達する際に、株主に対して支払う必要のあるコストのことです。 具体的には、株主への配当金の支払いや、株価上昇によるキャピタルゲインなどが含まれます。

企業にとって、株主資本コストは株主が要求する最低限の期待収益率であり、これを上回る利益を上げて株主に還元できなければ、株主は投資を引き上げる可能性があります。 したがって企業は、株主資本コストを意識しながら経営を行い、それを上回るリターンを生み出すことが求められるのです。

負債コストと株主資本コストを加重平均したものが、加重平均資本コスト(WACC: Weighted Average Cost of Capital)と呼ばれ、企業にとっての資金調達コスト全体を表します。

企業は、この資本コストを上回る利益を継続的に生み出すことが求められます。資本コストを意識した経営を行うことで、投資家から見た企業価値の向上につながるのです。経営者は資本コストを正しく理解し、適切な資本構成の構築や収益力の向上に努める必要があります。

以上が資本コストの概要です。資本コストは企業価値評価や経営判断において非常に重要な概念であるといえるでしょう。

経営における資本コストの重要性

資本コストが重要視されるようになった背景には、2018年と2021年の2度にわたるコーポレートガバナンス・コードの改定が大きく影響しています。

2018年の改定では、原則5-2で上場企業に対し、自社の資本コストを的確に把握した上で、収益力・資本効率等に関する目標を示すことが求められました。これは、資本コストを上回る収益を上げることが企業価値向上につながるという考え方に基づいています。

【原則5-2.経営戦略や経営計画の策定・公表】 経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 引用:東京証券取引所「コーポレートガバナンス・コード」(2021/06/11)

さらに2021年の改定では、プライム市場上場企業を中心に、コーポレートガバナンス改革をより実質的なものへと深化させることが目的とされました。形式的な対応に留まらず、社会情勢の変化や国際情勢の不安定化など、近年の経営環境の変化に対応するためには、実効的なガバナンスの実現に向けたさらなる取り組みが求められたのです。例えば、取締役会の機能強化、気候変動などのサステナビリティ課題への取り組み、株主との建設的な対話の促進などがあります。

資本コストを適切に把握し、それを上回るリターンを追求することは、投資判断の適正化や財務規律の向上につながります。資本コストという物差しを持つことで、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資などを、より戦略的に行うことができるようになるのです。

コーポレートガバナンス・コードによって資本コストの重要性が示されたため、日本企業の間でも資本コストを意識した経営が浸透しつつあります。資本コストは、企業価値向上に向けた経営のかじ取りを行う上で、欠かせない指標の1つとなったのです。

参考:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」(2023/03/31)

【解説記事】「資本コストや株価を意識した経営の実現に向けた対応」の内容や狙い、公表の目的とは!?

資本コストの計算方法・求め方

資本コストの代表的な計算方法として、加重平均資本コスト(WACC:Weighted Average Cost of Capital)が挙げられます。WACCは、負債コストと株主資本コストを、負債と株主資本の構成比で加重平均して算出します。

計算式は次の通りです。

WACC

= 株主資本コスト × 株主資本 / (株主資本+負債)

+ 負債コスト x (1 - 実効税率) × 負債 / (株主資本 + 負債)

実際に、以下のケースを計算式に当てはめてみましょう。

| 前提情報 | |

|---|---|

| 株主資本 | 1,000万円 |

| 負債 | 500万円 |

| 株主資本コスト | 7.2% |

| 負債コスト | 3.2% |

| 実効税率 | 30% |

| WACCの計算式 |

|---|

WACC |

上記の結果、このケースにおけるWACCは5.55%となります。

借入金利は、税金の計算上、経費として扱われます。その結果、税金負担が軽減される効果があるため、負債コスト計算時に考慮されます。

資本コストが高くなる原因

資本コストが高くなる主な原因は、以下の3つにまとめることができます。

事業リスクの高い組織構造

企業の事業ポートフォリオが特定の事業に偏っていたり、リスクの高い事業を手掛けていたりする場合、投資家はより高いリターンを求めるようになり、資本コストが上昇します。事業が特定分野に偏る企業は、リスクが高いため投資家はより高いリターンを求め、資本コストが上昇するからです。例えば、ハイテク企業は技術変化の速さや市場不確実性が高く、リスクが大きいため資本コストが上昇します。一方、医療関連企業は需要の安定性と規制の影響でリスクが低く、資本コストも低い傾向があります。

財務リスクが高い

財務レバレッジ(総資本÷自己資本)が高い企業は、財務リスクが高いとみなされ、信用格付けも低くなりがちです。財務レバレッジとは、企業が負債を活用して投資を行い、収益性を高める財務戦略です。自己資本に対する負債の割合を増やすことで、潜在的な利益率を上げる効果があります。ただし、信用格付けが低い企業は、資金調達コストが高くなるため、結果的に資本コストが上昇することになります。

市場金利が高いと、企業の借り入れコストが上昇し、多額の資金調達を行うと資本コストが上昇する傾向にあります。これは経済の需給バランスや期待インフレ率などの影響を受けています。また、税率が低いと、負債の節税効果が十分に得られず、加重平均資本コスト(WACC)が高くなりやすくなります。このように、様々な要因が複雑に絡み合い、企業の資本コストを押し上げることになるのです。

過度な株主還元

資本コストの最適化を目指す上で、株主還元策のバランスを慎重に考慮することが不可欠です。一部の企業では、自己資本利益率(ROE)を向上させるために、株主還元を過度に優先する傾向が見られます。このアプローチは、ROEを高め、資本コストとの差を拡大することで、短期的には企業価値を高めたように見えるかもしれません。しかし、過度な株主還元は、株主資本の還元と資本の圧縮を引き起こし、リターンの絶対値を減少させる可能性があります。これにより、将来の持続的な成長と企業価値の向上のための重要な原動力が失われるおそれがあります。

以上のように、事業リスクや財務リスクが高い企業、市場金利が高い環境下にある企業、多額の資金調達を行う企業、信用力の低い企業、税率の低い企業は、資本コストが高くなる傾向にあると言えます。

企業は資本コストを意識しながら、事業ポートフォリオの最適化、財務レバレッジのコントロール、資金調達タイミングの見極め、信用力の向上などに取り組むことが重要です。資本コストを適切にマネジメントすることで、企業価値の向上につなげられるでしょう。

資本コストを下げる方法

それでは、資本コストを下げるにはどうすれば良いのでしょうか。以下に、いくつかの有効な方法をご紹介します。

事業ポートフォリオを最適化する

事業ポートフォリオを見直し、リスクの高い事業を縮小・撤退することで、全社的なリスクを低減できます。これにより、投資家の期待リターンが下がり、資本コストの低下につながります。一方で、成長性の高い事業に経営資源を集中させることで、企業価値の向上を図ることも忘れてはなりません。事業ポートフォリオの最適化には、長期的な視点に立った戦略的な意思決定が必要です。

リスク情報を開示する

自社の事業リスクを適切に開示することで、投資家の不安を和らげ、期待リターンを引き下げることができます。投資家は、企業が直面しているリスクを正確に理解することで、より現実的な期待リターンを設定するようになるからです。これにより、株主資本コストの低下につながります。ただし、リスク情報の開示は、企業の競争力を損なわない範囲で行う必要があることに注意しましょう。

低金利で借り入れる

金融機関と良好な関係を築き、低金利での借り入れを実現することで、負債コストを抑えることができます。金利は資本コストに直結するため、低金利での借り入れは大きなメリットです。ただし、借り入れ過多にならないよう、バランスを考えた財務戦略が求められます。自社の事業リスクや将来の資金需要を見据え、適切な負債比率を維持することが大切です。

信用格付けを向上させる

信用格付けを向上させることで、資金調達コストを引き下げることができます。信用格付けは、企業の財務健全性や事業リスクを評価する指標であり、格付けが高いほど、低利での資金調達が可能です。信用格付けを上げるためには、安定的な収益力の確保、適切な財務戦略、リスクマネジメントの強化などが求められます。

以上のように、資本コストを下げるには、事業ポートフォリオの最適化、リスク情報の開示、低金利での借り入れ、信用格付けの向上など、多角的なアプローチが必要です。これらの方法を効果的に組み合わせることで、企業は資本コストを適切にコントロールし、持続的な成長を実現することができるでしょう。

資本コストを意識した経営を実現する

資本コストを意識した経営を実現するためには、以下のようなステップを踏む必要があります。

資本コストの現状を把握し、分析する

まずは自社の資本コストを正確に把握することが重要です。加重平均資本コスト(WACC)を算出し、業界平均や競合他社と比較することで、自社の資本コストの水準を確認します。また、株主資本コストと負債コストを個別に算定し、それぞれのコストに影響を与えている要因を分析しましょう。

その上で、事業ポートフォリオや財務構造を分析し、資本コストに影響を与えている要因を特定します。事業ポートフォリオについては、各事業のリスクとリターンを評価し、全社的な資本コストへの影響を見極めます。財務構造に関しては、最適な資本構成を目指すため負債比率や自己資本比率、資本調達方法などの分析が必要です。

改善計画を検討する

次に資本コスト低減に向けた改善計画を検討します。事業ポートフォリオの見直しでは、低収益・高リスクの事業を縮小・撤退し、高収益・低リスクの事業に経営資源を集中させることが考えられます。また、新規事業への投資判断においては、資本コストを上回るリターンが見込めるかどうかを慎重に見極めることが必要です。

財務レバレッジの適正化も重要な検討事項です。負債比率が高すぎる場合は、財務リスクが高まり、株主資本コストが上昇する可能性があります。一方で、負債比率が低すぎる場合は、負債の節税効果が十分に発揮されず、WACCが高くなる恐れがあります。自社の事業リスクや信用力を踏まえ、最適な負債比率を見出すことが大切です。

取り組み内容の開示

策定した改善計画は、投資家に積極的に開示します。事業ポートフォリオの見直しや財務戦略の転換など、経営方針の変更点とその理由を丁寧に説明することが重要です。また、資本コストを意識した経営指標である投下資本利益率(ROIC)や経済的付加価値(EVA)などを導入し、定期的に開示することも検討しましょう。

経営の透明性を高めることで、投資家の信頼を得ることが大切です。加えて、適切な情報開示は、株主との建設的な対話を促進し、長期的な企業価値向上につながります。

取り組みの実行、見直し

改善計画を着実に実行し、定期的に進捗をモニタリングします。事業ポートフォリオの見直しや財務レバレッジの適正化には、一定の時間を要することを認識しておく必要があります。適宜、計画の進捗状況を確認し、必要に応じて軌道修正を行いましょう。

また、資本コストは経済環境や自社の事業リスクによって変動するため、継続的にモニタリングすることが重要です。定期的に資本コストを再計算し、改善計画の有効性を検証します。外部環境の変化に応じて、機動的に計画の見直しを行うことも求められます。

資本コストを意識した経営は、一朝一夕で実現できるものではありません。地道な取り組みを積み重ねることで、徐々に資本コストが低減し、企業価値を高められるでしょう。長期的な視点に立ち、資本コストを経営の中心に据えた意思決定を行うことが、持続的な成長につながります。

資本コストとROEの関係性

資本コストは、自社の収益性を評価する上で重要な指標となる自己資本利益率(ROE:Return on Equity)と密接に関わっています。ROEは、株主が提供した資本に対してどれだけの利益を上げているかを示す指標で、次の式で計算されます。

ROE = 当期純利益 / 自己資本

一方、資本コストは、株主と債権者から調達した資金に対して支払うべきコストを表します。株主は配当や株価上昇によるリターンを期待し、債権者は利息の支払いを求めます。従って、企業は資本コストを上回る収益を上げることで、株主と債権者の期待に応えられるのです。

ROEが資本コストを上回っている場合、株主価値を創造しているといえます。株主から調達した資金に対して、資本コストを上回るリターンを提供できれば、株価の上昇や配当の増加につながり、株主の満足度は高まるでしょう。

一方、ROEが資本コストを下回っている場合、株主価値を毀損している可能性があります。株主から調達した資金に対して十分なリターンを提供できず、株主の期待に応えられていないといえるでしょう。この状態が続くと、株主の不満が高まり、株価が下落したり資金調達が難しくなったりするおそれがあります。

ROE以外に資本コストと関係する指標

ROE以外にも、資本コストと関連する重要な指標として、総資産利益率(ROA)と投下資本利益率(ROIC)が挙げられます。

ROA

総資産利益率(ROA)は、企業の総資産に対してどれだけの利益を上げているかを示す指標です。負債と株主資本の両方を活用して事業から得られる収益性を評価するため、企業の資産効率を測る上で重要な役割を果たします。

ROA = 利益 / 総資産

ROAを計算するには、利益を総資産で割ります。ROAを計算するために必要な「利益」は、損益計算書から確認できます。損益計算書に記載されている「利益」には、

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益(税引前利益)

- 当期純利益(純利益)

の5種類があります。その中でも、ROAの計算に最もよく用いられるのは当期純利益ですが、営業利益や経常利益が使われることもあります。

ROAが資本コストを上回っている場合、企業は資産に対して十分なリターンを得ていると判断できます。逆に、ROAが資本コストを下回っている場合は、資産の有効活用が不十分である可能性があります。

ROAを向上させるためには、資産の効率的な運用が求められます。在庫管理の最適化や設備の稼働率向上、不要資産の売却などを通じて、総資本回転率を改善することが重要です。また、コスト削減や高付加価値製品の開発などにより、利益率を引き上げることもROA向上に貢献します。

ROIC

投下資本利益率(ROIC)は、事業に投下された資本に対する利益の割合を示し、株主資本と有利子負債の合計額(投下資本)に対する収益性を評価します。ROICが資本コストを上回っていれば、事業に投下した資本に対して十分な収益を上げられていると判断可能です。ROICを改善するには、収益性の高い事業への経営資源の集中と、投下資本の圧縮がカギとなります。

ROIC = 税引後営業利益 / (有利子負債 + 株主資本)

資本コストを意識した経営を行うには、ROEだけでなく、ROAやROICも重要な指標として位置づけ、これらを総合的に分析し、資本コストを上回る収益性を実現することが求められます。事業部門別や製品別にこれらの指標を算出し、経営資源の最適配分を行うことも有効な方法です。

資本コストまとめ

本記事では、資本コストの概要や重要性、計算方法などについて解説してきました。資本コストは、企業が事業活動に必要な資金を調達するためのコストであり、株主と債権者に対して支払うべきリターンを表します。

資本コストを適切に把握・管理することは、企業経営において非常に重要です。自社の資本コストを正しく理解し、それを上回る収益を上げることが、企業価値の持続的な向上につながります。

ROEやROA、ROICといった収益性指標と資本コストを比較し、資本コストを上回る収益性を実現するための施策を講じることが求められます。本記事を参考に、資本コストを意識し、資本コストを上回る収益性の実現を目指してください。