「資本コストや株価を意識した経営の実現に向けた対応」とは

2023年3月31日、東京証券取引所(以下、東証)は「資本コストや株価を意識した経営の実現に向けた対応」を公表しました。この対応策は、日本企業の経営者に対して、資本コストや株価をより意識した経営を行うよう促すための包括的な指針です。

この対応策の核心は、日本企業の企業価値向上と国際競争力強化にあります。具体的には以下の点を重視しています。

資本コストの適切な把握

経営者が自社の資本コストを正確に理解し、それを上回る収益を上げることを目指します。例えば、加重平均資本コスト(WACC)が8%の企業であれば、少なくともそれを上回る収益率を実現することを求めます。

株価の重要性認識

株価を単なる市場の評価ではなく、重要な経営指標として捉えます。例えば、米国の企業の多くは長年にわたり株価を重要な経営指標として位置づけ、継続的な株主価値の向上に努めています。

株主との積極的対話

建設的な対話を通じて企業の戦略や課題を株主と共有し、相互理解を深めることを求めます。例えば、四半期ごとの決算説明会だけでなく、個人投資家向けの説明会やスモールミーティングなども積極的に実施することを推奨します。

持続的成長の実現

短期的な利益追求ではなく、中長期的な視点での企業価値向上を求めます。例えば、研究開発投資や人材育成など、将来の成長に向けた投資を適切に行うことを重視します。

「資本コストや株価を意識した経営の実現に向けた対応」を公表した前提となる背景について

この対応策が公表された背景には、日本企業を取り巻く厳しい現状があります。以下、3つの重要な観点から詳細に解説します。

市場区分見直しのフォローアップ

2022年4月、東証は市場区分を大幅に再編し、プライム市場、スタンダード市場、グロース市場の3区分に再構成しました。この改革の主な目的は以下の通りです。

- グローバルな投資家の目線に合わせた市場構造の実現

- 持続的な企業価値向上と経済成長への貢献

- 国内外の投資家から高い支持を得る魅力的な市場を目指す

特にプライム市場に上場する企業には、コーポレートガバナンス・コードで、より高い水準のガバナンスと企業価値向上への取り組みが求められています。

例えば、

- 独立社外取締役を3分の1以上選任すること

- 気候関連財務情報開示タスクフォース(TCFD)または、それと同等の国際的枠組みに基づく気候変動関連の開示の質と量の充実

- 英語での情報開示・提供

しかし、この市場区分見直しから時間が経過し、市場関係者は、見直しの効果を確実なものにするためには継続的なフォローアップが必要だと認識しています。多くの企業がプライム市場の上場基準を形式的には満たしているものの、実質的な改善、特に資本効率や株主との対話の質については課題が残されているのが現状だからです。

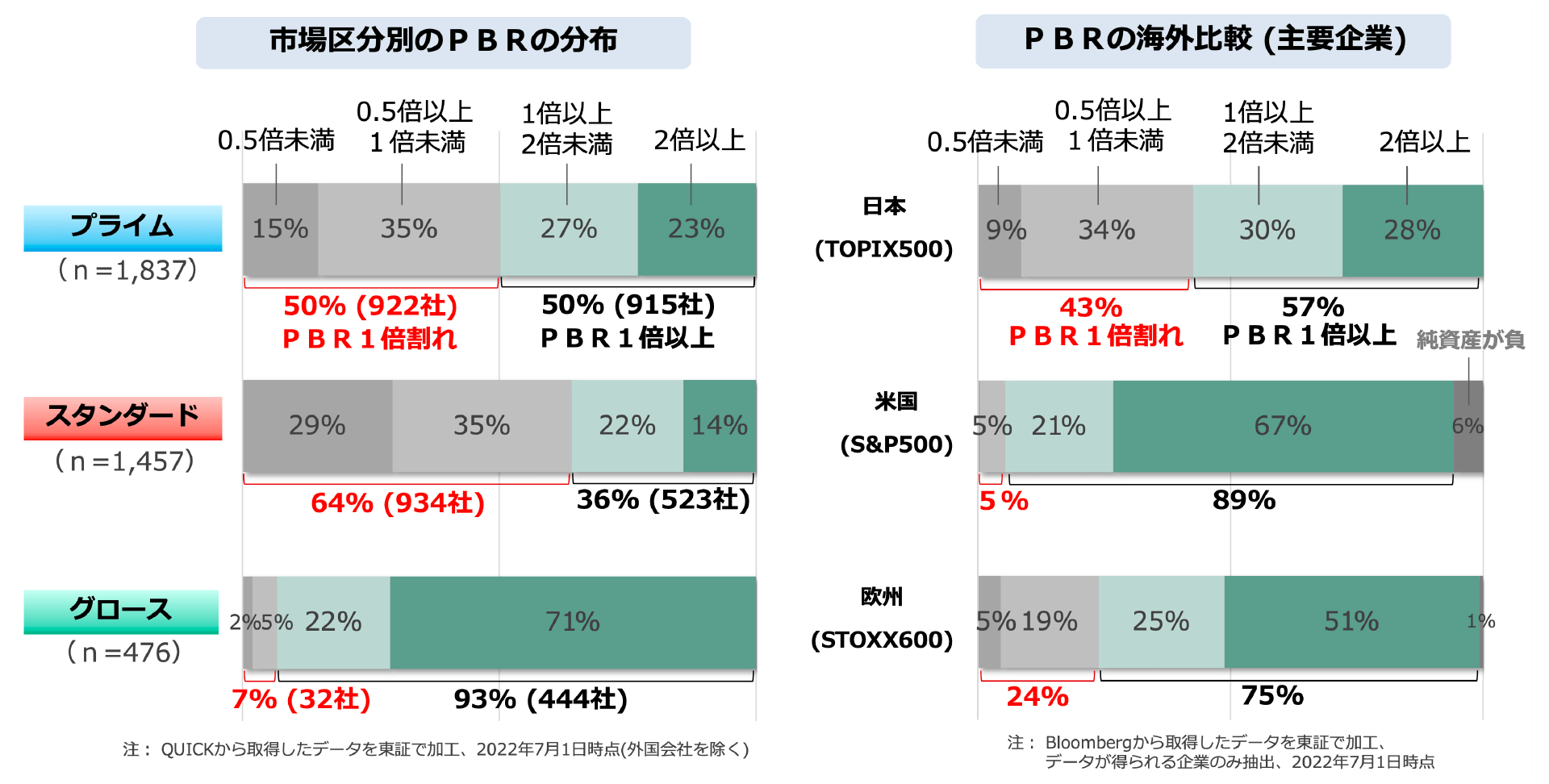

PBR(株価純資産倍率)

日本企業のPBRは長年にわたり低迷しています。2022年7月1日時点で、東証プライム市場上場企業の約半数がPBR1倍未満という状況でした。これは企業の純資産価値よりも株価が低いことを意味し、極めて深刻な問題です。

出典:東京証券取引所「市場区分の見直しに関するフォローアップ会議 第五回参考資料」

そして、主要指数の構成銘柄で比較すると日本の東証株価指数(TOPIX)は43%が1倍を割っていたのに対し、米国のS&P500は1倍割れが5%、欧州のSTOXX600は24%にすぎません。この状況は、投資家から見て日本企業の価値創造能力が低く評価されていることを示しています。具体的には以下のような問題点が指摘されています。

-

低収益性

利益率が国際的にみて低水準の日本企業が多い

-

非効率な資本構造

過剰な現預金や不採算事業の継続

-

成長戦略の欠如

将来の成長に向けた明確なビジョンや戦略の不足

ROE(自己資本利益率)

日本企業のROEは、グローバル競争下にある他国の企業と比較して低い水準にあります。

| ROE8%未満の企業の割合(2022年7月時点) |

|

| 米国S&P500指数 |

14% |

| 欧州STOXX600指数 |

19% |

| 日本TOPIX |

40% |

引用:市場区分の見直しに関するフォローアップ会議 第五回参考資料

これは、日本企業が株主資本を効率的に活用して利益を生み出す能力が相対的に低いことを示しています。ROEの低さの要因としては以下が挙げられます。

-

低い売上高利益率

売上高利益率は、企業の売上高に対する利益の割合を示します。低い売上高利益率は、コスト管理の甘さや付加価値の低い製品やサービスに起因しています。企業は効率的なコスト管理と付加価値の向上に取り組むことで、売上高利益率を改善できます。

-

資産回転率の低さ

資産回転率は、企業の総資産に対する売上高の割合を示します。過剰在庫や遊休資産(活用されていない資産)が存在する場合、資産回転率が低下します。適切な在庫管理と資産の効率的な活用が必要です。

-

財務レバレッジの低さ

財務レバレッジは、自己資本に対してどれだけの総資産を有しているかを表します。過度に保守的な財務方針を採用している企業は、自己資本比率が高くなり、ROEが低下します。適切なバランスで資金調達を行い、効果的な財務戦略を構築することが求められます。

これらの指標が示す日本企業の課題は、国際的な投資家から見て日本市場の魅力を著しく低下させる要因となっているといえるでしょう。

なぜ東証は日本企業に対して要請したのか

東証がこの対応策を公表した背景には、日本企業と日本市場全体の競争力向上という大きな目標があります。以下、具体的な狙いを詳細に解説します。

資本コストへの意識強化

多くの日本企業において、資本コストに対する認識が不足していると言われています。

資本コストとは、企業が事業を行う上で必要な資金を調達するためのコストです。株主資本コストと負債コストの加重平均(WACC)で表すことが一般的です。資本コストを適切に把握し、それを上回る収益を上げることが価値向上につながるという認識が日本企業に浸透することが重要です。

株価は経営者の責任であるという自覚を強化する

株価は企業の価値を反映する重要な指標です。しかし、日本では「株価は市場が決めるもの」という考え方が根強く、経営者が株価に対して責任を負うという意識が薄い傾向にあります。一方、米国では株価を重要な経営指標として位置づけ、継続的な株主価値の向上に成功している企業が多くあります。

経営者が株価に対する責任を強く意識することで、以下のような効果が期待できます。

- 株主の視点に立った経営判断

- 資本効率を意識した事業ポートフォリオの最適化

- 積極的な情報開示とIR活動の強化

投資家への意識、積極的な対話を促す

株主・投資家との建設的な対話を通じて、企業の持続的成長と中長期的な企業価値向上を実現することが求められています。この対話を通じて、企業と投資家の間の信頼関係を構築し、資本市場の健全な発展につなげることが狙いです。

具体的な対話の例:

-

経営戦略や中期経営計画の説明会

企業は投資家に対して、自社のビジョン、目標、戦略、および中期経営計画を明確に伝えます。これにより、投資家は企業の将来の成長と収益性についての理解を深めることができます。

-

ESG説明会

企業はESG(環境・社会・企業統治)に関する取り組みと成果を共有します。これにより、投資家は企業の持続可能性に対するコミットメントを評価することができます。

-

スモールミーティング

企業は少人数の投資家とのミーティングを開催し、よりパーソナライズされた対話を提供します。これにより、投資家は企業の経営陣と直接対話し、特定の問題や懸念について深く掘り下げることができます。

-

工場見学会やテクノロジー説明会

企業は投資家を招待して工場や研究施設を見学してもらい、製品、製造プロセス、または技術のデモンストレーションを公開・開示します。これにより、投資家は企業の製品や技術の競争力を直接確認することができます。

世界の時価総額ランキングにみる日本企業の時価総額低下

世界の株式時価総額ランキングで、日本企業の順位が年々低下しています。1989年には世界の時価総額上位50社のうち32社が日本企業でしたが、2024年にはわずか1社(トヨタ自動車)のみとなっています。

この状況は、以下のような問題を示唆しています。

- 日本企業の成長力の低下

- グローバル市場における競争力の衰退

- 投資家からの評価の低下

例えば、1990年代に世界的な存在感を示していた日本の電機メーカーの多くは、現在では世界市場でのシェアを大きく落としています。一方で、同時期に台頭した韓国や中国の企業が急成長を遂げ、世界的な企業へと発展しています。

日本企業への投資メリットが少ない現状

低PBRや低いROEの状況は、海外投資家にとって日本企業に投資する魅力を低下させる要因となっています。具体的には以下のような問題があります。

-

低い資本効率

多くの日本企業のROEが資本コストを下回っている

-

不十分な株主還元

配当性向が国際的に見て低い企業が多い

-

不透明なガバナンス

社外取締役の独立性や実効性に疑問がある企業も存在

-

成長戦略の欠如

中長期的な成長ビジョンが不明確な企業が多い

日本企業はこれらの問題を解決し、投資するメリットを高めることが急務となっています。

投資家の視点を踏まえた「資本コストや株価を意識した経営」のポイント

投資家の視点から見た「資本コストや株価を意識した経営」の重要なポイントを、具体例を交えて詳細に解説します。

資本コストの適切な把握と開示

投資家は、企業が自社の資本コストを正確に把握し、それを適切に開示することを期待しています。これにより、企業がどの程度の収益率を目指しているかが明確になるからです。例えば、WACCを算出して同業他社と比較し、自社の位置づけを明確化するといった取り組みです。

資本効率の向上

投資家は、企業が資本を効率的に活用し、資本コストを上回る収益を上げることを求めています。ROEの向上や、投下資本利益率(ROIC)の改善などが具体的な指標となるからです。さらに、競合他社のROEやROICと比較し、改善施策を立案するといった対応も考えられます。

株主還元の充実

適切な配当政策や自社株買いなど、株主還元の充実は投資家にとって重要な関心事です。企業は成長投資とのバランスを取りつつ、魅力的な株主還元策を実施することが求められるからです。そして、業界の平均的な還元動向を参考に、自社の方針を決定するのが望ましいでしょう。

中長期的な成長戦略の明確化

投資家は、企業の将来性を評価する上で、明確な中長期成長戦略を重視します。具体的な数値目標を含む戦略の提示と、実現に向けた取り組みの進捗報告を期待するからです。5年後、10年後といった将来のビジョンと数値目標を具体的に提示することも求めます。

ESG(環境・社会・企業統治)への取り組み

近年、ESGの要素が投資判断の重要な基準となっています。投資家は、企業のサステナビリティへの取り組みや、それが企業価値向上にどのように結びつくかの説明を求めているからです。同業他社と比較し、弱い項目を重点的に改善することを要求します。

資本コストまとめ

資本コストや株価を意識した経営は、日本企業の競争力強化と持続的成長を目指すために重要です。このアプローチには以下の効果が期待されます。

まず、資本コストを上回る収益を上げることで企業価値が向上し、積極的な情報開示を通じて株価の適正評価が促進されます。

また、投資家との信頼関係が強化され、長期的な支持が得られます。さらに、グローバル基準の経営指標を意識することで国際競争力が高まり、資本市場の活性化に寄与します。具体的な取り組みとしては、事業部門ごとのWACCを明示し、それを上回るROICを求めること、定期的なROIC評価に基づき資本コストを下回る事業の改善や売却を検討することが挙げられます。

株主還元や情報開示の充実、経営者報酬の見直しも重要であり、これらの取り組みにより日本企業の競争力と価値が向上し、日本経済全体の持続的な成長につながることが期待できるでしょう。