ポストコロナの世界は「2050年、脱炭素社会実現」へ向かう

地球温暖化により、将来世代にわたり豪雨災害などの自然災害リスクの増加が強く懸念されています。さらに、地球規模での新型コロナウイルスの感染拡大に直面する中で、持続可能で強靭な社会システムへの転換をいかに達成するかが喫緊の課題となっています。ポストコロナの経済復興策として、世界各国・地域では気候変動対策に重きを置いたグリーンリカバリーの取り組みが進んでいます。 *1

日本でも、2020年10月に菅義偉首相(当時)が所信演説で、2050年までに温室効果ガスの排出量を実質ゼロとするカーボンニュートラル、脱炭素社会の実現を宣言しました。*2

それ以前に掲げていた「2050年までに80%削減」をさらに進めたチャレンジングな目標設定であるといえます。2021年4月には、「2030年度に2013年度比46%削減(変更前は26%削減)」と数値目標の達成時期の前倒しを表明しました。

脱炭素の向けた取り組みが進む、日本の運輸部門

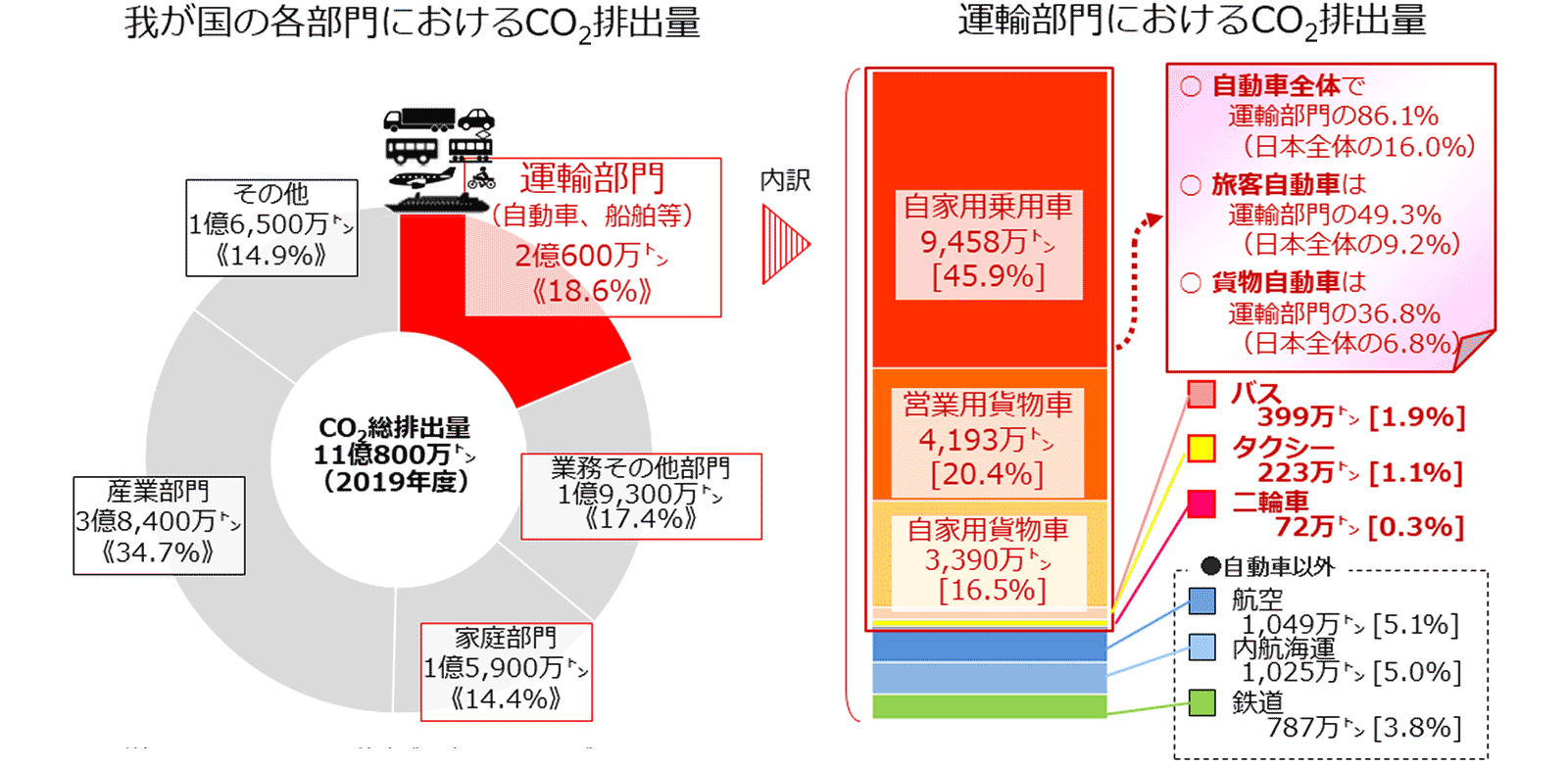

ところで、2019年度における日本の二酸化炭素排出量(11億800万トン)のうち、運輸部門からの排出量(2億600万トン)が占める割合は19%に達しました。運輸部門の排出量の内訳をみると、旅客自動車が49%(日本全体の9%)、貨物自動車が37%(同7%)と、自動車の占める比率が高くなっています。*3

日本政府が掲げる脱炭素社会を実現するためには、自動車産業の貢献が不可欠です。

運輸部門における二酸化炭素排出量

※ 電気事業者の発電に伴う排出量、熱供給事業者の熱発生に伴う排出量は、それぞれの消費量に応じて最終需要部門に配分。

※ 温室効果ガスインベントリオフィス「日本の温室効果ガス排出量データ(1990-2019年度)確報値」より国土交通省環境政策課作成。

※ 二輪車は2015年度確報値までは「業務その他部門」に含まれていたが、2016年度確報値から独立項目として運輸部門に算定。

国土交通省「運輸部門における二酸化炭素排出量」より

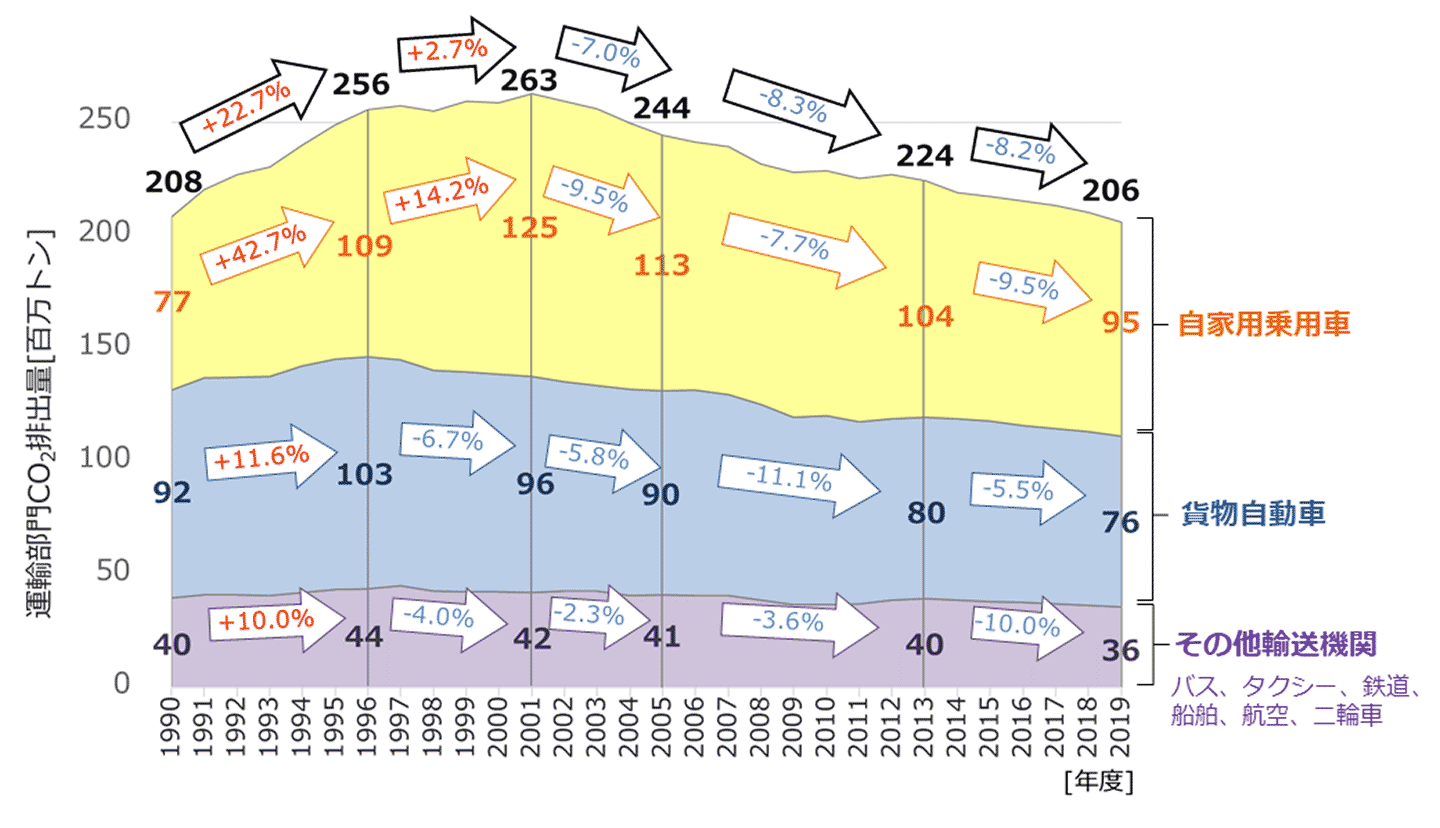

運輸部門は長期的に、二酸化炭素の排出量削減に取り組んできました。実際、2019年度の運輸部門の二酸化炭素排出量は2013年度比で8%減少しましたが、これには、自動車の燃費改善や貨物輸送における輸送量の減少等が大きく寄与しています。

輸送量当たりの二酸化炭素の排出量(貨物)

2019年度の排出量は、自動車の燃費改善や輸送量の減少等により、2005年度及び2013年度比で減少しています。また、前年度比でも減少し、7年連続の排出量減少となりました。

国土交通省「運輸部門における二酸化炭素排出量」より

運輸部門の脱炭素

2021年7月に環境省と経済産業省が公表した中長期の気候変動対策を示す新たな地球温暖化対策計画案では、脱炭素物流の推進策として、トラック輸送の効率化や共同輸配送の推進が挙げられました。配送を依頼する荷主や配送を請け負う物流事業者等が連携することで、輸送や積載の効率を改善し、物流体系全体のグリーン化を図ろうというものです。*4

地域内輸配送の電動化、長距離輸送における燃料電池トラックの開発・普及などの電動車活用や宅配での受取方法の多様化、再配達削減、ドローンや配送ロボット等を活用した配送効率化策なども推進される見通しです。

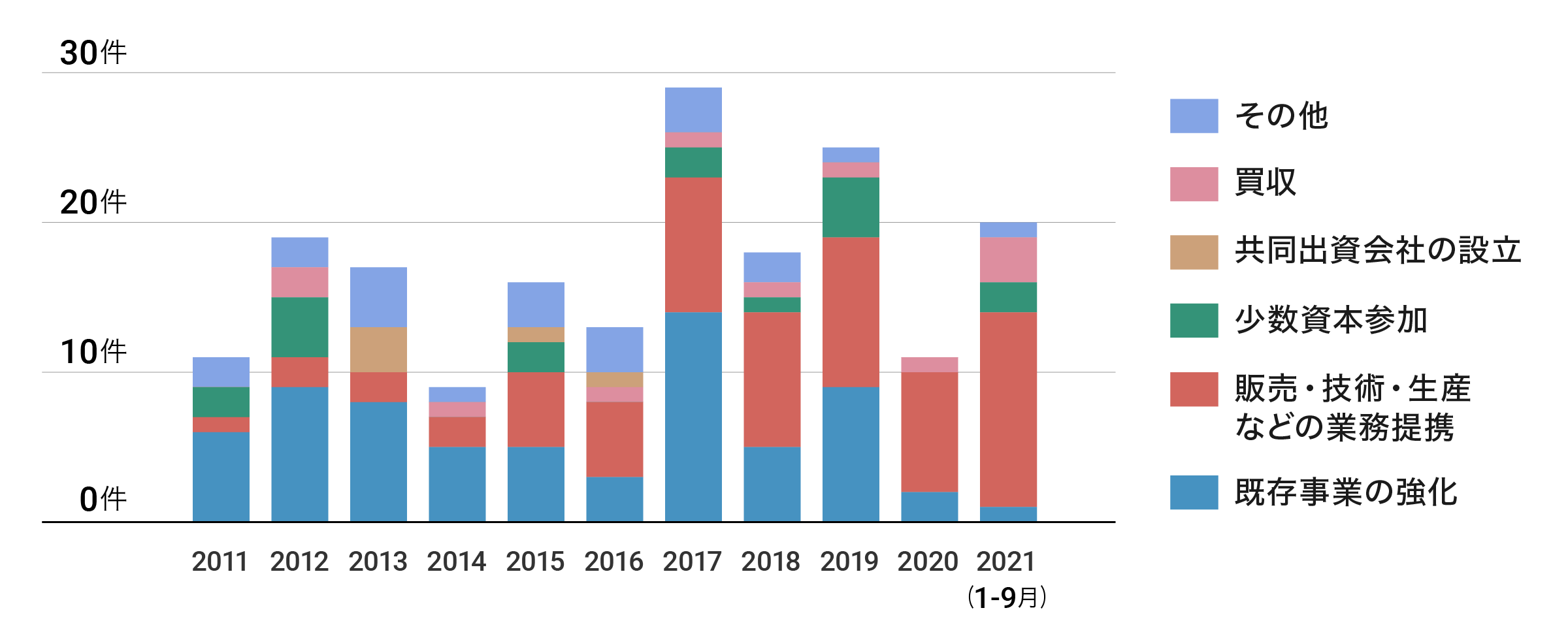

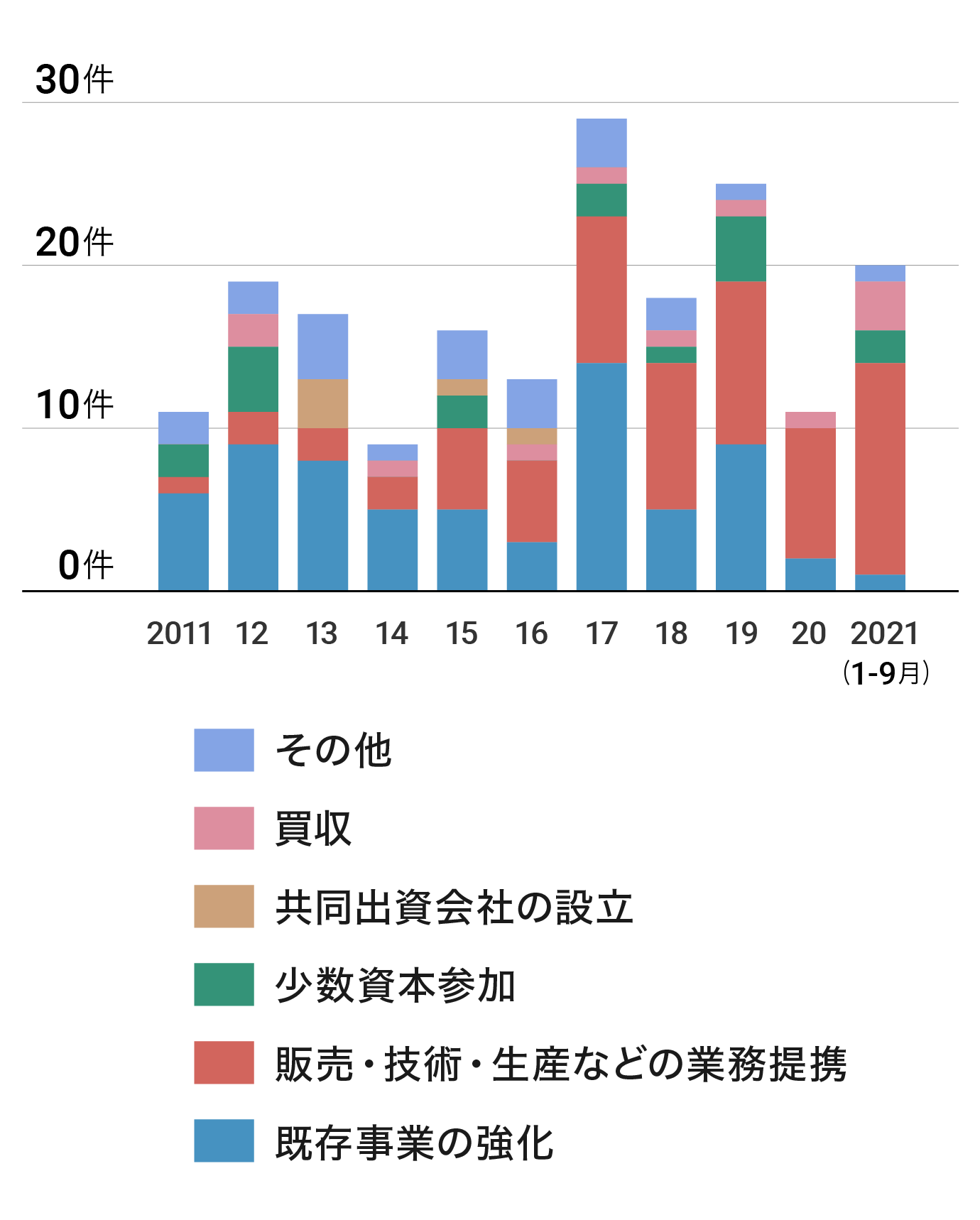

これらの施策を実現するためには、自動車業界が注力している「CASE(つながる、自動運転、シェア、電動化)」の実用化や、AI(人工知能)やIOT(モノのインターネット)の活用が欠かせません。CASEの研究開発では、ソフトウェア開発など従来の自動車業界では馴染みのなかった新領域のリソースが必要となることから、通信やソフトウェア等に強味を持つ事業パートナーを探すケースも増えています。実際、トラック・バス業界の企業活動をみると、ここ3〜4年で業務提携が活発化していることがわかります。

トラック・バス業界の企業活動(活動内容別 年間件数推移)

先端分野に精通したアナリストが業界研究などを手掛けるアスタミューゼ社が発行する有望成長領域レポートでは、CASEやAI、IOTを活用した物流IOT市場は、グローバルで2030年には2018年の約2.7倍に成長すると予想しています。成長が見込まれる新分野への参入を検討する企業にとっても、トラック・バス業界は魅力的な業界のひとつといえそうです。

既存プレーヤーは生き残りをかけた業界再編に挑む

トラック・バスの分野は、2000年代以降、業界を取り巻くマクロ環境の変化や環境規制強化などを背景に、自動車業界に先駆けて国内外で合従連衡が模索されてきました。近年では「CASE」に関する競争が激化する中、トラック・バスメーカー各社は、生き残りをかけた大型の業界再編を再加速しています。

例えば、いすゞ自動車は2019年12月にスウェーデンのボルボと技術面と販売面の双方で提携するとともに、ボルボ傘下のUDトラックスを2021年に買収。さらに同年、トヨタ自動車と資本・業務提携を結びトヨタ傘下の日野自動車とも連携。その後、ダイハツ、スズキ自動車も参加し、5社でCASE技術の共同研究を進めています。

トラックで世界トップシェアを持つ独ダイムラーは、2019年に企業再編を実施し、持株会社へ移行しました。傘下には、3社に分社化されたトラック・バス部門、乗用車・バン部門、金融・サービス部門が収まっています。ダイムラーは、この再編により、意思決定を早め、電動化や自動運転などの技術革新に対応する意向を示しています。

業界の“今”と“明日”がわかる「日経 業界分析レポート」

分析レポート(約10ページの抜粋版)を是非ご覧ください

「日経 業界分析レポート」のサンプルがご覧になれます。

市場シェアや競争環境、市場規模予測、バリューチェーン、技術・法規制の動向やグローバル市場の影響などを網羅した各業界約20ページのレポートです。